Metode garis lurus adalah metode untuk menghitung penyusutan yang

paling sering digunakan. Penghitungan ini sangat penting, khususnya di perusahaan yang mempunyai banyak aset.

Aset perusahaan memang mengalami penurunan nilai pada jangka waktu tertentu. Dengan adanya penghitungan nilai penyusutan, maka perusahaan bisa mengetahui berapa nilai aset pada saat tertentu.

Informasi tersebut penting sebagai dasar pembuatan laporan keuangan dan perencanaan bisnis. Penyusutan juga mempengaruhi pajak, yaitu beban penyusutan menjadi pengurang pajak agar perusahaan bisa lebih menghemat.

Metode ini paling sering digunakan untuk menghitung penyusutan aset tetap di perusahaan, misalnya peralatan atau bangunan.

Penjelasan tentang Metode Garis Lurus untuk Menghitung Penyusutan

Metode garis lurus (straight line method) adalah salah satu dari 4 metode yang dipakai untuk menghitung penyusutan. Metode lainnya adalah;

- metode saldo menurun (declining balance)

- metode unit produksi (units of production)

- metode jumlah tahun (sum of years digits)

Metode garis lurus adalah metode penyusutan yang paling sederhana dan paling sering digunakan. Dalam metode garis lurus, biaya aset dibagi dengan masa manfaat untuk mengetahui jumlah penyusutan tahunan. Kemudian, jumlah tersebut dikurangi dari nilai buku aset setiap tahun.

Apa Itu Penyusutan?

Sebelumnya, ketahui terlebih dahulu tentang penyusutan. Penyusutan atau depresiasi adalah pemindahan biaya dari beban secara berkala dan sistematis selama masa fungsinya.

Beberapa poin penting yang harus diperhatikan ketika menghitung penyusutan adalah;

- Harga Beli Aset

Harga beli aset merupakan biaya awal yang dikeluarkan untuk memperoleh aset, dapat berupa harga beli langsung ditambah biaya lain yang dikeluarkan agar aset dapat digunakan. Misalnya, biaya pemasangan, ongkos kirim, komisi, asuransi, dan sebagainya.

- Nilai Sisa

Nilai sisa atau nilai residu adalah perkiraan harga aset jika dijual kembali pada akhir masa pakai. Nilainya dihitung dari harga jual dikurangi biaya yang dibutuhkan untuk menjual aset tersebut.

- Perkiraan Masa Pakai Aset

Masa pakai aset adalah tentang berapa lama perkiraan suatu aset bisa digunakan. Untuk menghitungnya, yang dilihat bukan cuma berapa lama aset bisa bertahan. Tapi juga seberapa lama asetnya masih bisa berguna untuk kegiatan usaha.

- Pengaruh Penyusutan

Penyusutan fisik terjadi karena faktor penggunaan dan cuaca yang tidak menentu. Penyusutan fungsional terjadi saat aset tetap sudah tidak mampu lagi menyediakan jasa pada tingkatan yang diharapkan.

Dalam hal ini, penyusutan tidak mempengaruhi arus kas perusahaan, tapi beban penyusutan dapat dikurangi untuk menghitung laba bersih.

- Cara Menghitung Penyusutan

Cara menghitung penyusutan juga berpengaruh pada berapa besar penyusutan yang tercatat pada setiap periode. Dari beberapa metode yang bisa digunakan, kita bisa memilih yang cocok dengan pola manfaat yang didapatkan dari aset tersebut.

Misalnya untuk aset tetap yang penggunaannya cenderung sama dari waktu ke waktu, maka bisa gunakan metode penghitungan yang sederhana seperti metode garis lurus.

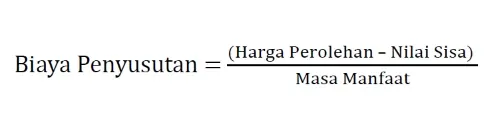

Rumus Metode Garis Lurus

- Biaya penyusutan adalah bagian aset tetap yang dianggap telah ‘dikonsumsi’ selama periode berjalan. Tujuannya adalah untuk mengurangi nilai aset yang tercatat secara bertahap.

- Harga perolehan adalah perhitungan semua biaya yang dibayarkan untuk mempersiapkan suatu aset hingga siap digunakan. Nilai harga perolehan bisa didapat dari harga pembelian ditambah semua biaya lain yang menyertai, hingga aset siap digunakan, kemudian dikurangi potongan atau diskon.

- Nilai sisa adalah jumlah neto yang diperkirakan dapat diperoleh pada akhir masa manfaat aset setelah dikurangi taksiran biaya pelepasan.

- Masa manfaat atau masa penggunaan adalah perkiraan akuntansi mengenai jumlah tahun yang mungkin akan tetap digunakan untuk tujuan menghasilkan pendapatan yang hemat biaya.

Berikut adalah contoh penerapan metode garis lurus.

Contoh 1

Perusahaan XYZ membeli mesin baru di kantor seharga Rp200.000.000 dengan masa penggunaan selama 10 tahun. Nilai sisa aset tersebut adalah Rp5.000.000. Berapa beban penyusutan dengan metode garis lurus?

Jawab:

Dengan informasi yang diketahui dan menerapkan rumus di atas, maka

Beban penyusutan = (Harga perolehan – Nilai Sisa) / Masa penggunaan = (Rp200.000.000 – Rp5.000.000) / 10

= Rp19.500.000

Dari hasil tersebut, diketahui hasil pengurangan pajak tahunan perusahaan XYZ adalah sebesar Rp19.500.000 juta selama periode penggunaan aset.

Contoh 2

Di perusahaan B, biaya perolehan aset tetap yang dapat mengalami penyusutan adalah 25 juta. Lalu, estimasi nilai residu adalah 3 juta, sedangkan estimasi masa penggunaannya 6 tahun. Berapa nilai penyusutan tahunan jika dihitung dengan metode garis lurus?

Jawab:

Penyusutan tahunan:

= (Biaya perolehan – estimasi nilai residu) / masa penggunaan

= (Rp 25.000.000 – Rp 3.000.000) / 6 tahun

= Rp 3.666.666,67

Kelebihan dan Kekurangan Metode Garis Lurus

Seperti yang disebut di atas, memang metode garis lurus cenderung lebih fleksibel dibanding metode lainnya.

Tapi, masing-masing metode penyusutan ada kelebihan dan kekurangan. Simak kelebihan dan kekurangan metode garis lurus berikut ini.

Kelebihan Metode Garis Lurus

Karena perhitungannya relatif mudah dan sederhana, metode ini lebih cocok untuk aset tetap yang memiliki pola penggunaan relatif sama sepanjang waktu.

Nilai penyusutan aset yang dihitung bukan hanya peralatan dan properti seperti kendaraan, mesin, atau bangunan. Tapi, metode ini juga berkaitan dengan sumber daya alam.

Sementara itu, di dalam laporan keuangan dikenal dua istilah yang terkait depresiasi, yaitu beban penyusutan dan akumulasi penyusutan. Melalui perhitungan dengan metode garis lurus, Anda bisa mengetahui nilai aktiva tetap yang akan dipakai pada laporan pajak ataupun akuntansi.

Kekurangan Metode Garis Lurus

Meskipun banyak digunakan karena caranya mudah dan sederhana, tapi tetap ada kekurangan dari metode ini.

Menurut rumusnya, beban penyusutan yang dicatat selalu tetap, padahal kenyataannya semakin lama penggunaan suatu aset, kapasitas atau fungsi dan manfaatnya berkurang.

Jadi, umur ekonomis dianggap sama dengan umur manfaat serta biaya pemeliharaan aset dianggap sama setiap periodenya. Kenyataannya, kemampuan aset semakin berkurang di setiap periode, jadi biaya pemeliharan juga semakin tinggi.

Kesimpulan

Itulah penjelasan tentang metode garis lurus dan tentang penyusutan. Jadi, bisa disimpulkan bahwa metode garis lurus penyusutan aset tetap adalah suatu metode perhitungan penyusutan aset tetap yang dapat menghasilkan jumlah beban penyusutan yang sama untuk setiap periode pembukuan selama masa fungsi aset tersebut.

Metode garis lurus yang sederhana sering digunakan di berbagai perusahaan yang memiliki aset seperti mesin, peralatan kantor, sampai properti bangunan.

Pada dasarnya setiap aset harus dijaga dan dikelola dengan bijak. Termasuk tim Anda yang selalu mendukung operasional bisnis Anda. Optimalkan pengelolaan karyawan Anda dengan Kerjoo, aplikasi absensi online yang praktis dan hemat untuk perusahaan Anda. Cari tahu selengkapnya dengan klik di bawah ini!